สรุป 9 ประเด็นสำคัญประกาศกรมพัฒนาธุรกิจการค้า เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ.2566

สรุป 9 ประเด็นสำคัญประกาศกรมพัฒนาธุรกิจการค้า เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ.2566

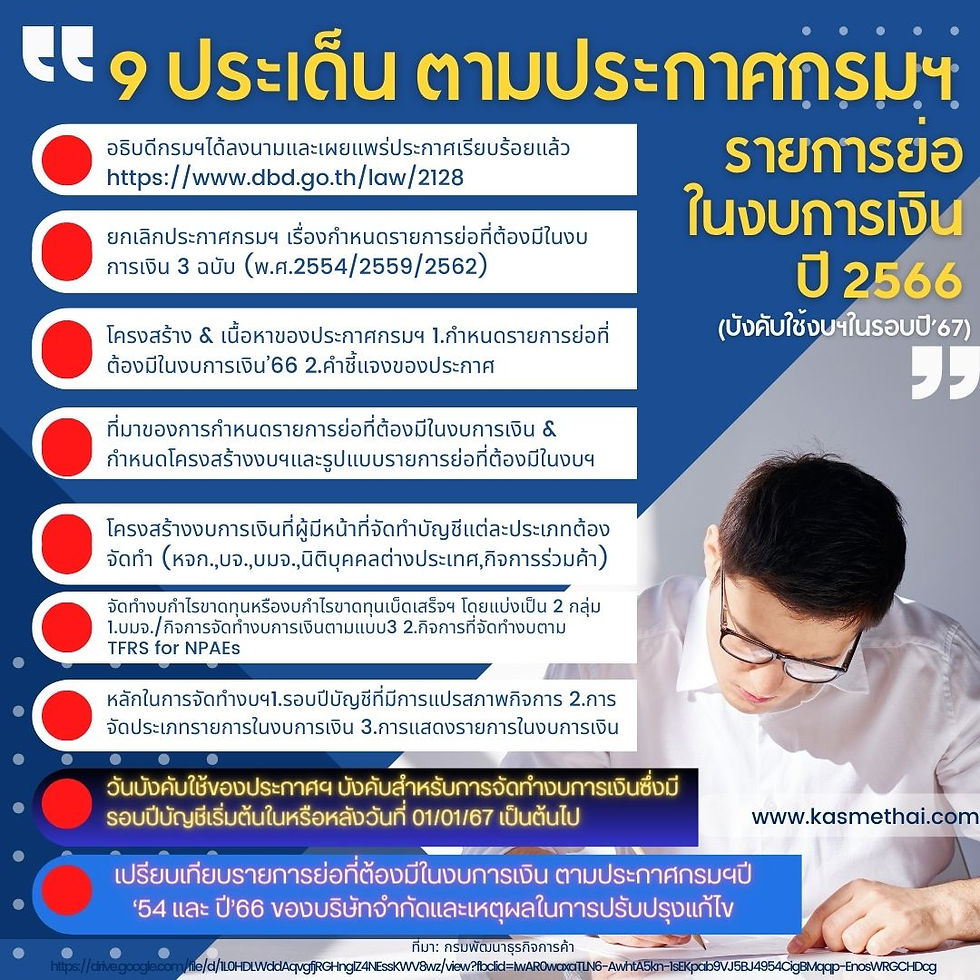

1.อธิบดีกรมพัฒนาธุรกิจการค้า ได้ลงนามและเผยแพร่ประกาศเรียบร้อยแล้ว สามารถอ่านได้ทาง https://www.dbd.go.th/law/2128

2.ยกเลิกประกาศกรมฯ เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน 3 ฉบับ (พ.ศ.2554, พ.ศ.2559 และ พ.ศ.2562)

3.โครงสร้าง & เนื้อหาของประกาศกรมฯ

3.1 กำหนดรายการย่อที่ต้องมีในงบการเงินปี 2566

3.2 คำชี้แจงของประกาศฯ

4.ที่มาของการกำหนดรายการย่อที่ต้องมีในงบการเงิน & กำหนดโครงสร้างงบการเงิน และรูปแบบรายการย่อที่ต้องมีในงบการเงิน

5.โครงสร้างงบการเงินที่ผู้มีหน้าที่จัดทำบัญชีแต่ละประเภทต้องจัดทำ (หจก.,บจ.,บมจ.นิติบุคคลต่างประเทศ,กิจการร่วมค้า)

6.จัดทำงบกำไรขาดทุนหรืองบกำไรขาดทุนเบ็ดเสร็จฯ โดยแบ่งเป็น 2 กลุ่ม

6.1 บมจ./กิจการจัดทำงบการเงินตามแบบ 3

6.2 กิจการที่จัดทำงบตาม TFRS for NPAEs

7.หลักในการจัดทำงบการเงิน

7.1 รอบปีบัญชีที่มีการแปรสภาพกิจการ

7.2 การจัดประเภทรายการในงบการเงิน

7.3 การแสดงรายการในงบการเงิน

8.วันบังคับใช้ของประกาศฯ บังคับสำหรับการจัดทำงบการเงินซึ่งมีรอบปีบัญชีเริ่มต้นในหรือหลังวันที่ 01/01/67 เป็นต้นไป

9.เปรียบเทียบรายการย่อที่ต้องมีในงบการเงิน ตามประกาศกรมพัฒนาธุรกิจการค้า ปี 2554 และปี 2566 ของบริษัทจำกัดและเหตุผลในการปรับปรุงแก้ไข

ที่มา: กรมพัฒนาธุรกิจการค้า

สถาบัน KASME

รหัสสถาบัน 06-153(สภาฯบัญชี)

รหัสองค์กร 3-0011(กรมสรรพากร)

โทร 033 060 395, LINE: KASMETHAI

E-mail: mykasme@gmail.com

เว็บไซต์สถาบัน: www.kasmethai.com

สนทนาพาทีภาษาภาษี และบัญชี กับวิทยากรประจำสถาบัน ในกลุ่มกระดานภาษี ADD LINE ID: KASMETHAI และแจ้งแอดมิน "ขอเข้ากลุ่มภาษี"

🚩หลักสูตรใหม่!:เปิดเทคนิคการวางแผนธุรกิจและวิธีประหยัดภาษีด้วย ภ.ง.ด.51, 25 กรกฎาคม 67 พบกันที่พัทยา จ.ชลบุรี, CPA/CPD นับชั่วโมงอบรมได้ (รออนุมัติ)

Comments