สิทธิประโยชน์ทางภาษีกับการบริจาคสนับสนุนกองทุนเพื่อความเสมอภาคทางการศึกษา

ทำดีได้ดี ก็มีนะ

หากบริจาคเงินหรือทรัพย์สินเพื่อสนับสนุนให้แก่กองทุนเพื่อความเสมอภาคทางการศึกษา >> ก็สามารถนำมาลดหย่อนภาษีได้

"การศึกษา" ถือเป็นหัวใจหลักในด้านการส่งเสริมสนับสนุนพัฒนาศักยภาพในระดับตั้งแต่ปัจเจกชน จนไปถึงในระดับประเทศ

แต่สิ่งหนึ่งที่ต้องยอมรับนั่นก็คือ การพัฒนาทางด้านการศึกษาในประเทศไทย ยังไม่ครอบคลุมและทั่วถึง ยังคงมีสถานศึกษาอีกหลายแห่งที่รอการสนับสนุนจากภาครัฐ หรือเอกชน ไม่ว่าจะเป็นในด้านการจัดสรรงบประมาณ อุปกรณ์เครื่องมือในการเรียนรู้ หรืออื่นๆ จึงทำให้โรงเรียนในหลายพื้นที่ของประเทศ ยังคงขาดแคลนและรอความช่วยเหลือจากหน่วยงานภาคต่างๆ

จากสาเหตุดังกล่าว คณะรัฐมนตรี จึงได้มีมติเห็นชอบมาตรการภาษี เพื่อสนับสนุนการบริจาคให้แก่กองทุนเพื่อความเสมอภาคทางการศึกษา ตามที่กระทรวงการคลังเสนอ โดยให้เป็นไปตามพรบ.กองทุนเพื่อความเสมอภาคทางการศึกษา พ.ศ.2560

โดยมีสาระสำคัญคือ กำหนดให้บุคคลธรรมดา หรือบริษัท หรือห้างหุ้นส่วนนิติบุคคลที่บริจาคให้แก่กองทุนฯ ได้รับสิทธิประโยชน์ทางภาษี หักลดหย่อนได้ 2 เท่าสำหรับการบริจาคตั้งแต่วันที่ 14 พฤษภาคม พ.ศ.2561 ถึงวันที่ 31 ธันวาคม พ.ศ.2563

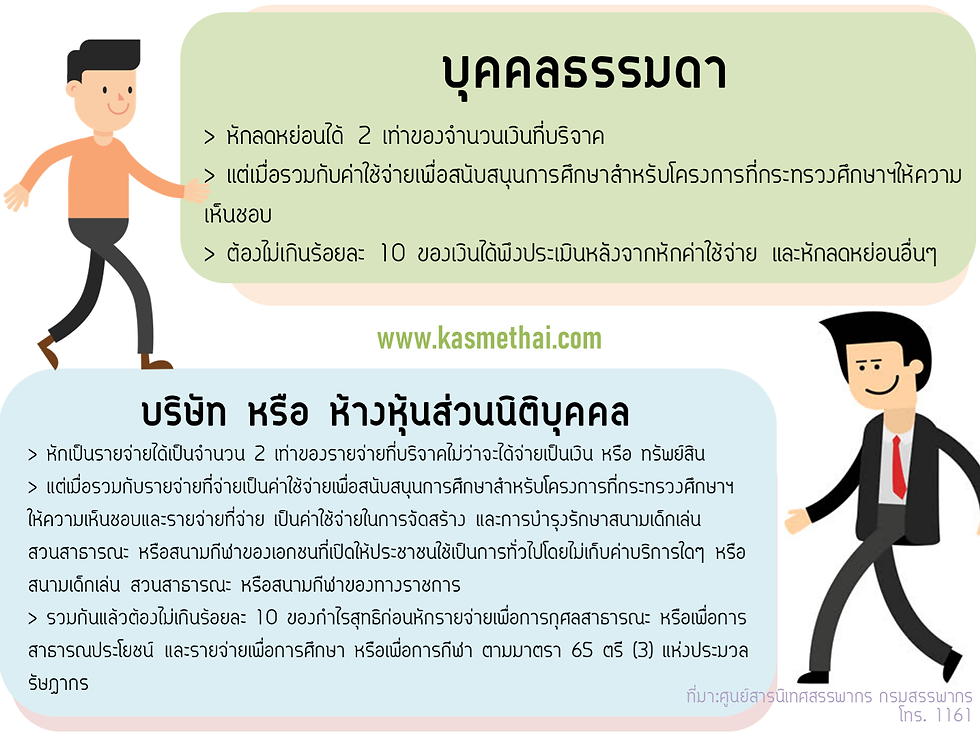

สรุปได้ดังนี้

บุคคลธรรมดา - หักลดหย่อนได้ 2 เท่าของจำนวนเงินที่บริจาค - แต่เมื่อรวมกับค่าใช้จ่ายเพื่อสนับสนุนการศึกษาสำหรับโครงการที่กระทรวงศึกษาฯให้ความเห็นชอบ - ต้องไม่เกินร้อยละ 10 ของเงินได้พึงประเมินหลังจากหักค่าใช้จ่าย และหักลดหย่อนอื่นๆ

บริษัท หรือ ห้างหุ้นส่วนนิติบุคคล - หักเป็นรายจ่ายได้เป็นจำนวน 2 เท่าของรายจ่ายที่บริจาค - ไม่ว่าจะได้จ่ายเป็นเงิน หรือ ทรัพย์สิน - แต่เมื่อรวมกับรายจ่ายที่จ่ายเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษาสำหรับโครงการที่กระทรวงศึกษาฯให้ความเห็นชอบ - และรายจ่ายที่จ่าย เป็นค่าใช้จ่ายในการจัดสร้าง และการบำรุงรักษาสนามเด็กเล่น สวนสาธารณะ หรือสนามกีฬาของเอกชนที่เปิดให้ประชาชนใช้เป็นการทั่วไปโดยไม่เก็บค่าบริการใด ๆ หรือสนามเด็กเล่น สวนสาธารณะ หรือสนามกีฬาของทางราชการ - รวมกันแล้วต้องไม่เกินร้อยละ 10 ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการสาธารณประโยชน์ และรายจ่ายเพื่อการศึกษา หรือเพื่อการกีฬา ตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร

ที่มา: กรมสรรพากร